炒股杠杆平台哪家好 新“地王”频现,百亿级地块密集上新,土拍市场加速回暖

发布日期:2024-12-04 23:02 点击次数:195

10月8日,华为宣布鸿蒙星河版(HarmonyOSNEXT)开启公测,同日,微信也正式宣布其鸿蒙原生版开始邀请内测。中泰证券表示,鸿蒙原生应用生态趋于成熟,规模商业化落地在即,产业链标的将受益;国海证券指出炒股杠杆平台哪家好,鸿蒙生态持续成熟,百万级、千万级数量规模的应用开发市场将被打开;东吴证券认为,随着行业信创进一步深化推进和华为核心硬件终端出货量不断提升,预计2024年有望成为鸿蒙快速发展的元年。

鸿蒙原生应用生态趋于成熟,2024年鸿蒙规模商业化落地在即,有望带动大量应用软件厂商进行适配、迁移、开发工作,鸿蒙产业链标的将受益。

今年前三季度,北京、上海等一线城市土拍整体规模呈现同比下降态势,但近期北京、深圳土拍市场火热,显示出房企正在冲刺年底“收官战”。

楼市回暖之际,热门城市土拍也颇为抢眼,近期杭州、成都等地土拍纪录持续刷新。在北京、深圳等一线城市,多宗起拍价达百亿元的“巨无霸”地块将在11月挂牌出让,同时不设置商品房限价,由企业自主定价。

从房企布局来看,后期发力的保利发展已成为今年前10月的“拿地冠军”,中建壹品的新增货值则同比大增109%。与此同时,一批民营房企也在近期重返土拍市场,滨江集团系民企阵营中的拿地主力。

有业内人士表示,目前回归核心城市已成为行业共识,而一线城市拿地也更加考验房企资金实力。由于政策带动市场销售企稳回升,四季度土拍市场也有望延续热度,不过,市场分化仍然明显,央国企普遍聚焦优质地块。

高溢价地块频现

百亿级地块摆上货架

全国楼市“止跌回稳”态势初现,土地市场也有了积极变化,近期北京、杭州、成都等地土拍市场接连出现高溢价率地块,新“地王”再度涌现。

11月5日,北京土拍市场迎来久违的“争夺战”,当天共成交海淀及通州3宗宅地,累计收金127.5亿元。其中,海淀区功德寺2宗地块迎来多家房企摇号竞夺,触达15%溢价率上限,其间海淀区功德寺棚户区改造项目HD-GDS-001地块由绿城中国竞得,楼面价达71061元/平方米;同区域HD-GDS-002地块由越秀地产竞得,楼面价达71574元/平方米。

11月6日成都土拍中,高新区大源板块地块经过8家房企84轮竞拍,最终被当地民企四川远达以20.67亿元竞得,该宗地块溢价率为46%,楼面价为26300元/平方米,刷新了高新区宅地楼面价纪录。

在“地王”频出的杭州,今年更是走出独立行情。据克而瑞统计,在各地供地节奏整体放缓的10月份,杭州土地平均溢价率仍然突破10%。其中,江湾新城核心板块一宗宅地历经77轮竞拍,由绿城中国以总价34.2亿元竞得,楼面价50717元/平方米,成为杭州新的楼面价“地王”。

除了高溢价地块频繁成交,更多“巨无霸”地块开始上新,目前以北京、深圳为代表的一线城市正将多宗百亿级地块摆上货架。

据北京市规自委发布的今年第五轮拟供应商品住宅用地清单,11月份北京共有7宗地入市供应,土地面积约32公顷。其间挂出预申请公告的,包括两组百亿级地块——一组为“酒仙桥+十八里店+小红门”三宗地块构成的组团地块,总用地规模14.7万平方米,起始价高达153亿元;另一组则是丰台区万泉寺村棚户区改造土地开发项FT00-0613-0024地块,土地面积6.37万平方米,起始价达110.54亿元。

深圳近日也发布重量级土地出让公告,南山区粤海街道的T107-0107地块建筑面积约26.3万平方米,起拍价高达126.5亿元,挂牌期自2024年11月22日至12月2日止。

各地年末加大供地力度之余,土拍规则也给房企更多“让利”。北京、深圳等一线城市开始遵循“价高者得”原则,同时在土拍环节放开商品房销售定价,旨在吸引开发商参拍。

譬如,前述起拍价达110.54亿元的丰台区万泉寺村棚户区改造0024地块,系近三年来北京土拍市场首宗“不限价”地块,也未设置“竞现房销售面积”等竞拍规则。而前述起拍价达126.5亿元的南山区粤海街道地块,最大的看点是“交房即发证、不限售价、不限户型、价高者得”,与2023年当地“总价地王”深圳湾超级总部基地T207-0060地块近109亿元的起拍价相比,南山区粤海街道地块起拍价更高,有较大概率成为深圳“新地王”。

同策研究院研究总监宋红卫就此表示,一线城市限价政策逐渐松动主要基于多方面动机:“第一,放开限价可以拉开豪宅市场的价格梯度,给市场产品打造更多可能性,以往执行严格限价的时候,产品同质化严重,企业运营难度大;第二,打开限价增加了房企的盈利空间,提高房企拿地的积极性;第三,房价上涨预期可以逐渐渗透,对于楼市止跌回稳有一定帮助。”

保利发展成拿地冠军

滨江集团成民企拿地主力

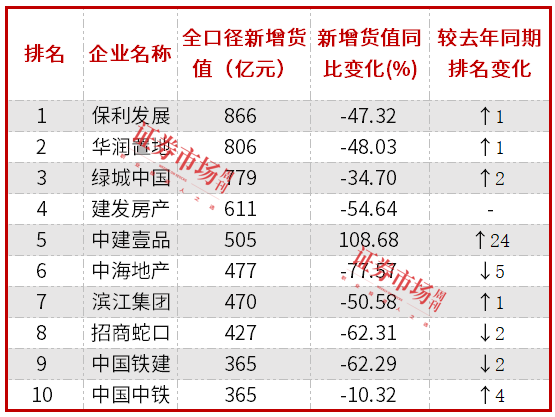

从今年以来拿地房企结构来看,具备资金优势的央国企表现突出。据中指院数据,保利发展、华润置地、绿城中国位居今年1~10月房企新增货值榜单TOP3,其间全口径新增货值分别为866亿元、806亿元、779亿元,较去年同期上升1个位次、1个位次、2个位次(见附表)。其中,上半年放缓拿地节奏的保利发展,9月份以来开始迎头赶上,从权益拿地金额与新增货值两项指标来看,保利发展成为了今年1~10月的“拿地冠军”。

附表 2024年1—10月房企新增货值TOP10

数据来源:中指院、本刊整理

与此同时,部分稳健型央企仍在逆势拓储。今年前10月中建壹品以505亿元的全口径新增货值排名TOP5,较去年同期上升24个位次,新增货值储备同比增长109%。

从核心城市拿地金额来看,全国性央国企及区域龙头房企是重点城市的拓储主力。以土地出让规模居前的京沪地区为例,据中指院数据,今年1~10月,海开控股、中建智地、金隅集团位居北京区域拿地金额榜TOP3,入围门槛超过91亿元;招商蛇口、象屿地产、中建玖和分别位居上海区域拿地金额榜TOP3,入围门槛超过64亿元。

在部分热门城市,一批民营房企正在重返拿地江湖。在成都,四川远达、润达丰滨江、中瑞天悦等民企近期均下场拿地;杭州土拍市场中,民营房企占据了更大比重,当地1~10月房企权益拿地金额TOP10榜单囊括了滨江集团、伟星房产、海威置业、兴耀房产和建杭置业5家民企。

其中滨江集团显然成为了民营房企阵营的拿地主力。在中指院榜单中,今年前10月滨江集团以218亿元的区域拿地金额稳居杭州榜首;从行业新增货值榜单来看,滨江集团以470亿元的全口径新增货值排名TOP7,较去年上升一个位次。

央国企抢占一线城市

越秀地产加码北京市场、金隅强势回归

在近期热度上扬的土拍市场中,一线城市步入高光时刻。区别于此前多宗地块底价成交,11月份的北京土地市场迎来央国企积极争夺。

一贯重仓广州地区的越秀地产便走出大本营,如前所述,近日越秀地产斥资63.83亿元摇号竞得功德寺地块,加码北京市场土储。

事实上,以北京区域为核心,近年来越秀地产在北方区域的销售额占比持续提升。今年上半年,越秀在北京地区实现销售额约55.53亿元,仅次于广州的230.51亿元、杭州的92.84亿元。其间越秀地产在北方区域的销售合同额也达74.7亿元,同比上升182.4%,占比提升至13.5%。

曾有“京城地主”之称的金隅集团近期也重新活跃。11月5日北京土拍当天,金隅地产斥资11.96亿元摘得通州区土桥中路西侧棚户区改造项目地块。在此之前5天,金隅刚发布拿地喜报,以27亿元竞得北京市丰台区中关村科技园一宗地块。算上6月份金隅集团63.8亿元拿下的北京市朝阳区十八里店朝阳地块,今年金隅集团至少在北京获取了三宗宅地,地价合计102.76亿元,较去年全年增长约55%。

频繁加仓北京,也让金隅地产在今年的行业拿地榜单中占据前列。据中指研究院数据,今年1~10月,金隅集团的权益拿地金额为91亿元,位列行业TOP14,规模超过同样强势拿地的广州国企越秀地产和厦门国企象屿地产。

镜鉴咨询创始人张宏伟就此表示:“作为众多地产央企的总部所在区域,北京本身是众多房企积极争夺的区域。在楼市政策刺激下,近期一线城市成交量和市场预期改善,很多房企不惜斥重资在北京布局,因此四季度北京土拍市场呈现很高热度。不过,一线城市拿地考验房企资金实力,‘价高者得’背景下,房企盈利空间变大,但也更考验产品变现能力和品牌口碑。”

在宋红卫看来,一线城市和核心城市年底推出优质地块,旨在提振房地产投资弹性。目前优质房企投资战略收缩,回归核心城市的核心地块成为共识,北京则是重点布局城市之一。

“今年前三季度一线城市土地出让规模下降了30%,四季度可以弥补,近期优质地块的推出也是为了提振土地市场热度,增加房企拿地积极性;从年底GDP 冲刺来看,房地产投资的弹性最大,对于拉动经济比较明显。”宋红卫补充道,“不过,开发商主要聚焦核心地块,因此四季度土地市场分化仍然明显,普通地块底价常见成交,优质地块众多企业争抢。”

(文中提及个股仅作举例分析炒股杠杆平台哪家好,不作投资建议。)